30代から始める自分年金の作り方(いつでもOK!)

タイトル通り。自分年金を作ろう。

いきなり結論から言うと、私はiDecoより積立NISA派。

1.なぜ自分年金が必要なの?

まず、自分年金の必要性から。

今、どんな生活だろうか?

家族構成は?そして、収入はいくらか?

そこから逆算してだいたいの生活費を算出しよう。

具体的には、

【家族構成】

◆家族は自分と妻1人、子2人の4人家族。

◆妻はパート(年130万程度)、子供は2人とも公立の小学校。

◆将来的には子供を中学から大学まで私立へ行かせたい!(1人1500万×2人)

【収入】

◆平均的なサラリーマン、年収500万。

◆妻も入れて、年間の家の収入は600万程度。手取りでは450万程度。

◆月の収入は支給額30~35万。手取りでは22~30万程度。

【生活費等の支出・貯蓄】

◆平均の支出は18~20万程度。毎月2~5万は貯蓄へ回せている。

◆貯蓄額は200万円。

ごくごく平均的な一般家庭ですね。

逆に言えば、毎月20万入ってくれば生活できそうです。

ただ、お子さんを私立中学に行かせるとなると、赤字になりそうですね。

今後のことも考えると、支出をもう少し削って、

毎月5~7万くらいは貯蓄に回せると安心できそうです。

2.だいたいの必要額は分かったけど…どうするの?

では、本題です。

もう写真で答えが出ていますが、積立NISAで資金作りを始めましょう。

証券口座を作ってください。

別によく使っている金融機関でもいいのですが、

手数料やらなんやらいろいろ損が多いです。

したがって、私はネット証券会社を推奨します。

![]()

証券会社の口座を開いたら、積立NISAを選んでください。

なぜ一般NISAではなく、積立NISAなのか。

それは年間の投資可能額です。

一般NISAは年120万まで非課税になります。それが5年続きます。

一方、積立NISAは年40万まで非課税です。それが20年続きます。

一般NISA:年120万×5年間=600万

積立NISA:年40万×20年間=800万

考え方次第ではありますが、私は120万も毎年使いきれないので

積立NISAのほうを選択しました。

一般も積立も含めたNISAのメリットは

1.非課税であること

2.(積立NISAのみ)国が認めた安心安全な金融商品が多い

につきます。

通常、株の取り引きをすると証券会社への手数料が発生します。

証券会社によりけりですが、安いところでは1回55円程度です。

(5万まで、10万まで等。たまに0円サービスもあるが一時的なキャンペーン。)

取引額が大きくなれば当然、手数料の額も上がります。

また、それとは別に税金が発生します。

『受け取った額の約20%』が税金となります。

これは『配当』や『売却益』などの受け取った金額の20%が

税金でもってかれる仕組みです。

NISAの場合、これが非課税になるので配当や売却で得た利益を

そのままもらえます。

また、積立NISAに限りますが、選択できる投資信託は

国のお墨付きを得たものしか販売されていません。

信託報酬と呼ばれる保有しているだけでとられる手数料が

割安で、無理に配当などを出さない分、健全に成長していくことが

見込まれる金融商品ばかりがラインアップされています。

もちろん短期的な上がり下がりはありますが、

長い目で見たときに信託報酬が安く、成長も見込まれるので

毎月コツコツと3.3万円分買い足して、年間40万買い続けることで

20年後は800万+α得られることが期待できます。

※元本保証ではない

一応NISAのデメリットもお伝えしましょう。

1.損益通算できない

2.使いきれなかった購入枠は繰越できない

3.(積立NISA)中程度のリスク商品のため、過度な値上がりは期待できない

あたりですかね。

損益通算は確定申告する人しか恩恵は得られませんが、

例えば株で大損したときに『私、給料はもらっていましたが、

株で大損こいたので収益は赤字です』と申告することで税金を

少し取り返す可能性があるものです。

NISAはこれができません。

(負けなきゃいいのよ、負けなきゃ。)

また、使いきれなかった枠(年120万、40万の枠)があったとしても、

次年度以降にそれを繰り越すことができません。

つまり、口座開設してから20年後に一気に800万預ける等の行為は

できないわけです。

まぁ、当たり前ですよね。

また、中程度のリスク~…に関しては、

考え方次第ではありますが…

大儲け狙うのであれば、一般NISAで自分が『あがる!』と思った株を

120万円分買ったほうがいいと思います。

私はそんな心眼持ってないので、積立NISAでコツコツ資産形成しながら、

通常の課税証券口座でちまちまと個別株を漁ります。

投資とは博打とは違うので。

あくまでも資産形成です。

それ以上でもそれ以下でもないと思います。

(※ゼロサムゲームをしたい!というハイリスクハイリターン志向の人は

こんな記事さっさと閉じて、第2、第3のゲームストップ株とかテスラ株

探したほうがいいです。)

話がそれました。

積立NISAに興味が出てきましたか?

20年間、毎年40万ずつ買えば、20年後に800万プラスαです。

じゃあ具体的に何を買えばいいの?は次の章で。

3.積立NISAのおすすめ運用方法

すごく簡単です。

毎月、3.3万ずつ、『全世界型の株式投資信託』を買えばいいです。

日々の値動きは追っても意味のないことなので

毎月自動で買う設定したらあとは好きなことしてのんびりしてください。

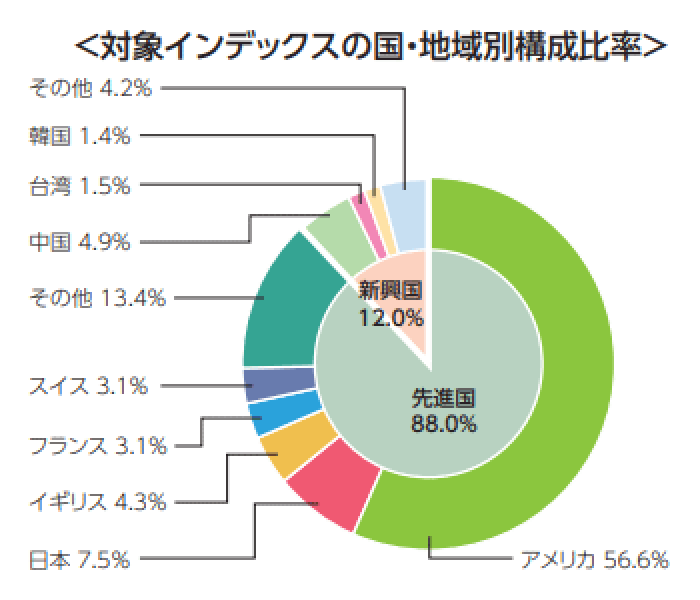

全世界型の株式投資信託とは、

◆楽天全世界株式

◆eMAXIS Slim 全世界株式(オールカントリー)

等の全世界の株式に投資するものです。

主な構成国はアメリカが圧倒的に多いですが、

日本、イギリス、フランス、カナダ、中国、スイス、ドイツ…

の順に各国の銘柄を保有しています。

つまり、これを毎月3.3万ずつ買うだけで世界中の会社に投資しているようなものです。

かなりアメリカ寄りですけどね。

アメリカ(ダウやナスダック)が下がれば、基準価額も下がる傾向が強いです。

とはいえ、どうせ20年間ほったらかし投資なので

毎日の値動きなんて見なくて大丈夫です。

4.おっ、これで老後2000万問題も子供の教育費も解決する??

残念ながらしません。

なぜなら20年間で800万+αが限度なので。

たしかに過去の経済指数から紐解いていくと、

株は-50%~+50%程度まで乱高下していますので、

理論上、800万投資したけど、400万になった…逆に1200万になった!というのは

ありえない話ではありません。

しかしながら800万が2000万になるかと言われると…

今が経済絶不調で、それが19年続いて、その間コツコツ積み立てて、

最後の1年に大バブル来るくらいのことが起こらない限りは難しいと思います。

なので自分年金づくりの1つのツールとして取り組んでもらうのが

ちょうどよい形だと思います。

先ほどの具体例の話に戻しますと、

子供2人を私立大学に行かせたい…のであれば3000万必要でしたね。

また、老後2000万問題があるのであれば5000万…!!

正直な話、年金制度も減額する、もしくは受給年齢が高くなる可能性が圧倒的。

なので、800万貯めた程度ではまだまだ足りないのが現実になってくると思います。

(※恐怖をあおる言い方になってしまいましたが…)

積立NISAで自分年金を長期スパンでトライしてみて、

『おっ、これならなんかわかりそうだ!』となれば

ぜひほかの投資信託や個別銘柄も試してみてください。

投資は自己責任ですが、賢く正しく使えば、

将来お金に困らない生活が手に入るかもしれません。

一応、私は積立NISAを満額、3.3万/月をやりながらも、

課税口座で別の投資信託も毎月1万円程度購入してます。

また、会社の持ち株会にも入り、毎月1万ずつ入れてます。

あとはETFと呼ばれる金融資産(上場している投資信託のようなもの。

ある特定の指数と連動することを目指している)も毎月1万ずつ。

この辺はコンスタントに続けています。

新卒の新入社員のころから続けていますので早〇年…

毎月1万円ずつでもチリツモです。

値上がり益も含めると、プラス百万くらいにはなってきました。

それでもまだまだ会社は辞められません。

…だから今日も私は個別銘柄を、生活費を切り崩さない範囲で細々と買い足してます。

身の上話はこの辺で。

何が言いたかったのかというと、

積立NISA満額!で満足するな。

ぜひ、積立NISAで慣れてきたらいろいろ他の金融資産も調べてみよう!

その第一歩が積立NISAなのです。

![]()

読者登録はこちら!

ぜひ投票お願いします!